O que é Difal? Como calcular para vendas interestaduais?

Descubra o que é o DIFAL, sua importância nas vendas interestaduais, como calcular corretamente esse imposto e evitar problemas fiscais nas operações entre estados.

O Diferencial de Alíquotas (Difal) é um assunto importante no cenário fiscal brasileiro, especialmente para empresas que realizam operações interestaduais. Compreender esse imposto é essencial para garantir a conformidade tributária e evitar problemas com o fisco. Neste artigo, exploraremos o que é o Difal, sua importância, como funciona e suas aplicações práticas.

Contexto histórico e legal

O Difal foi instituído para equilibrar a arrecadação de ICMS entre estados de origem e destino nas operações interestaduais. A legislação que regulamenta o Difal é extensa, incluindo a Emenda Constitucional 87/2015, que trouxe mudanças significativas na forma de cobrança do ICMS. Recentemente, houve alterações que impactaram diretamente as empresas, tornando essencial a atualização constante sobre o tema.

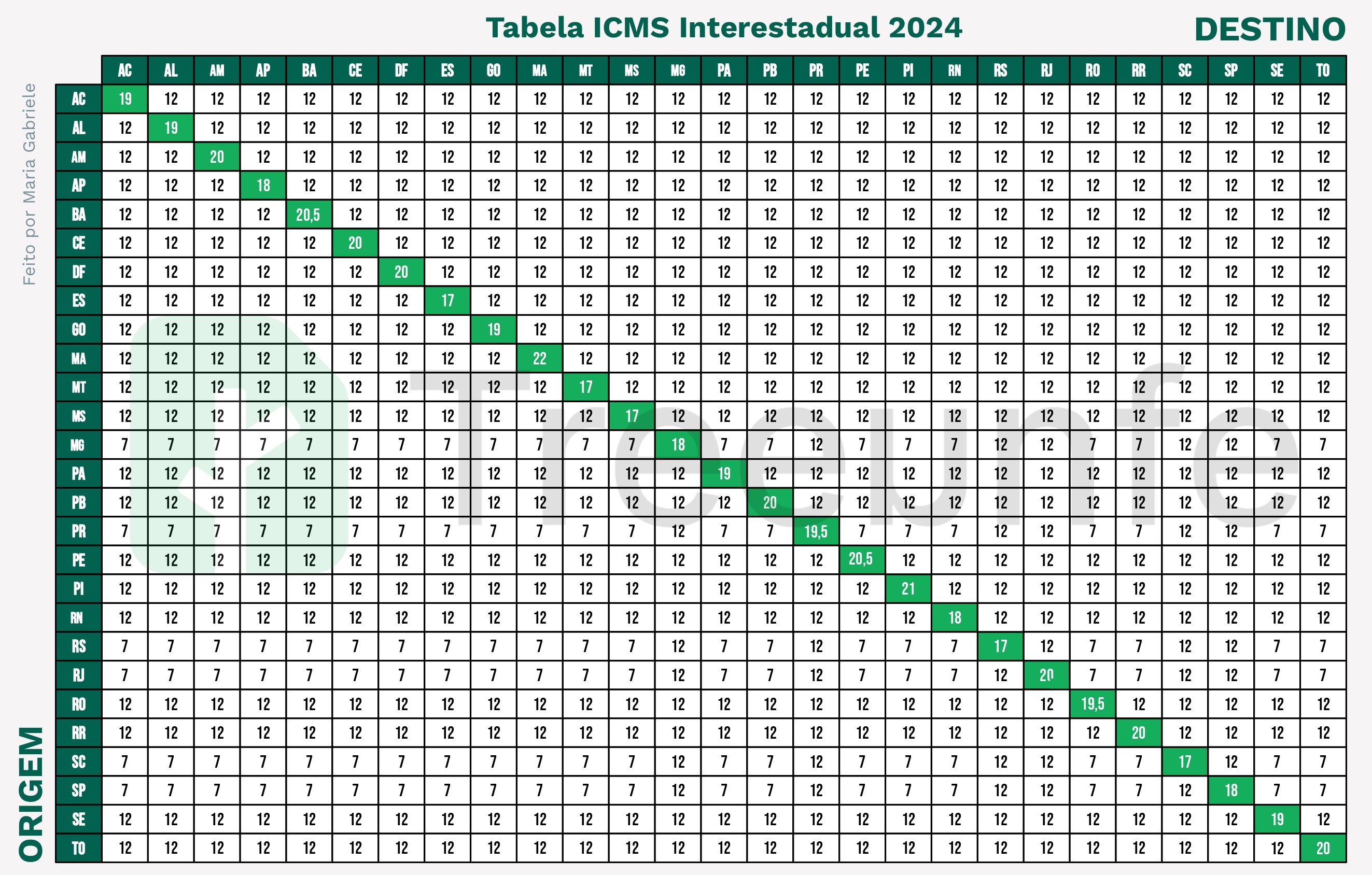

Como funciona o Difal?

O Difal se baseia na diferença entre as alíquotas internas do estado de destino e as alíquotas interestaduais do estado de origem. Por exemplo, se uma mercadoria é vendida de um estado com alíquota interestadual de 7% para um estado com alíquota interna de 18%, o Difal será de 11% (18% – 7%). Esse diferencial deve ser recolhido ao estado de destino da mercadoria.

Aplicabilidade do Difal

Antes de 2016, as empresas optantes pelo regime tributário do Simples Nacional, que incluem negócios de micro e pequeno porte, eram obrigadas a recolher a alíquota do Difal. No entanto, em fevereiro de 2016, o ministro do Supremo Tribunal Federal (STF), Dias Toffoli, concedeu uma liminar que suspendeu essa obrigação para empresas do Simples Nacional. Essa decisão tem sido confirmada pelas notas técnicas mais recentes do Portal da NF-e.

Portanto, atualmente, as empresas registradas no Simples Nacional não precisam recolher o Difal. Contudo, pode haver situações em que essa cobrança seja feita de forma indevida. Caso seu negócio esteja enfrentando essa situação, é aconselhável procurar a Secretaria de Estado da Fazenda (Sefaz) que está exigindo o recolhimento.

Fundo de Combate à Pobreza (FCP)

O Convênio 93/2015 trouxe uma mudança significativa ao destinar uma parte do Difal ao Fundo de Combate à Pobreza (FCP), conforme previsto na Constituição Federal. Esse fundo tem como objetivo principal a redução das desigualdades sociais no Brasil.

Na prática, isso significa um acréscimo de 2% a 4% no ICMS sobre determinados produtos, variando conforme o estado. Esses recursos adicionais são direcionados a programas e ações voltados para combater a desnutrição e melhorar as condições de saúde, educação e habitação.

Por isso, é fundamental verificar as regras específicas do estado de destino antes de calcular o Diferencial de Alíquotas e emitir a nota fiscal, para assegurar o correto recolhimento do FCP.

Como recolher o imposto?

Há duas formas de recolhimento: sendo nota por nota ou por apuração, nos dois casos o recolhimento registrado é na Guia Nacional de Recolhimento de Tributos Estaduais (GNRE).

No formato nota a nota, é emitida uma guia para cada NFe (indicado para empresas que têm baixo volume de emissão de notas fiscais), já por apuração é emitido uma única guia com todas as vendas feitas no mês para o estado de destino analisado (indicado para empresas que têm grande volume de emissão de notas fiscais), porém, a empresa contribuinte precisa possuir IE no estado de destino.

Difal na prática

Na prática, a aplicação do Difal pode apresentar desafios, como a correta identificação das alíquotas e o cumprimento dos prazos de recolhimento. Erros comuns incluem o cálculo incorreto do diferencial e a falta de recolhimento dentro do prazo. Para evitar esses problemas, é importante manter-se informado com seu contador e possuir sistemas de gestão fiscal eficientes, como o Treeunfe NFe.

Difal e a Substituição Tributária

A Substituição Tributária (ST) é um regime onde a responsabilidade pelo recolhimento do ICMS é atribuída a um contribuinte, geralmente o fabricante ou importador. O Difal e a ST podem se cruzar, exigindo atenção especial das empresas. Em alguns casos, a mercadoria sujeita à ST também pode estar sujeita ao Difal, dependendo da legislação do estado de destino.

Difal no contexto do e-commerce

Para empresas de e-commerce, o Difal é especialmente relevante. Com o crescimento das vendas online, as operações interestaduais aumentaram, e com elas a necessidade de atenção ao recolhimento do Difal. O principal desafio é garantir que todas as transações estejam corretamente documentadas e que o diferencial seja recolhido nos prazos estabelecidos.

Dúvidas comuns sobre Difal

Algumas dúvidas frequentes sobre o Difal incluem:

Quem deve recolher o Difal?

Todas as empresas que realizam operações interestaduais, com exceção às optantes do Simples Nacional.

Quem paga o Difal?

Responsabilidade do destinatário (comprador), quando for contribuinte do ICMS; responsabilidade do remetente (vendedor), quando o destinatário não contribuir com o ICMS.

Como calcular o Difal?

Subtrai-se a alíquota interestadual da alíquota interna do estado de destino.

O Difal incide sobre todas as mercadorias?

Sim, exceto aquelas isentas de ICMS.

O Difal é uma parte essencial da tributação no Brasil, especialmente para empresas que operam em mais de um estado. Compreender suas nuances e manter-se atualizado com as mudanças na legislação é crucial para evitar problemas fiscais. As empresas devem investir em sistemas de gestão fiscal e treinamento para seus colaboradores, garantindo a correta aplicação do Diferencial de Alíquotas.

Esperamos que este artigo tenha esclarecido o conceito e a importância do Difal. Para mais informações e atualizações, continue acompanhando o blog da Treeunfe.