Temos uma grande novidade! Após liderar a lista de solicitações dos nossos usuários, o emissor Treeunfe NFe agora atende os produtos regulados pela ANP (Agência Nacional do Petróleo, Gás Natural e Biocombustíveis) e aqueles que compõem o regime de ICMS monofásico.

Alinhado com as recentes regulamentações, essa adição de um novo grupo de combustíveis visa cumprir os requisitos da Nota Técnica 2023.001, que tem como objetivo atender o disposto no Convênio ICMS nº 199, que trata sobre o regime de tributação monofásica do ICMS nas operações com combustíveis baseado na Lei Complementar nº 192/2022, e ao disposto no Ajuste SINIEF Nº 01/2023 em relação aos novos Códigos de Situação Tributária do ICMS.

Qual a atualização que o emissor Treeunfe NFe recebeu?

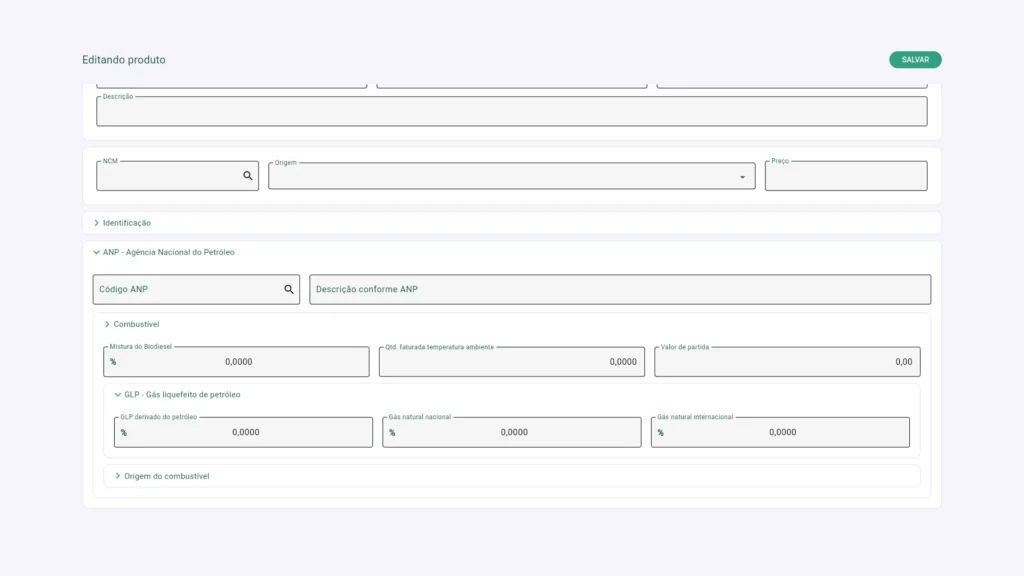

No cadastro de produto dentro do emissor, criamos o grupo “combustível”, no qual o usuário poderá emitir notas fiscais relacionadas a combustíveis em sua totalidade, inclusive as que possuam a tributação monofásica.

Para acessar, o usuário deverá ir em produtos e clicar em “ANP” para abrir a opção de dados referentes a esse campo, dentro dele haverá um campo expansivo de combustível.

E por que optamos por designar o campo como “ANP” em vez de simplesmente “combustível”? A razão é que o emissor NFe agora abrange uma gama mais ampla de produtos que seguem a tabela da ANP, incluindo água, lubrificantes e outros derivados do petróleo, que vão além dos combustíveis. Essa atualização reflete nosso compromisso em oferecer soluções de ponta e inovadoras para nossos usuários.

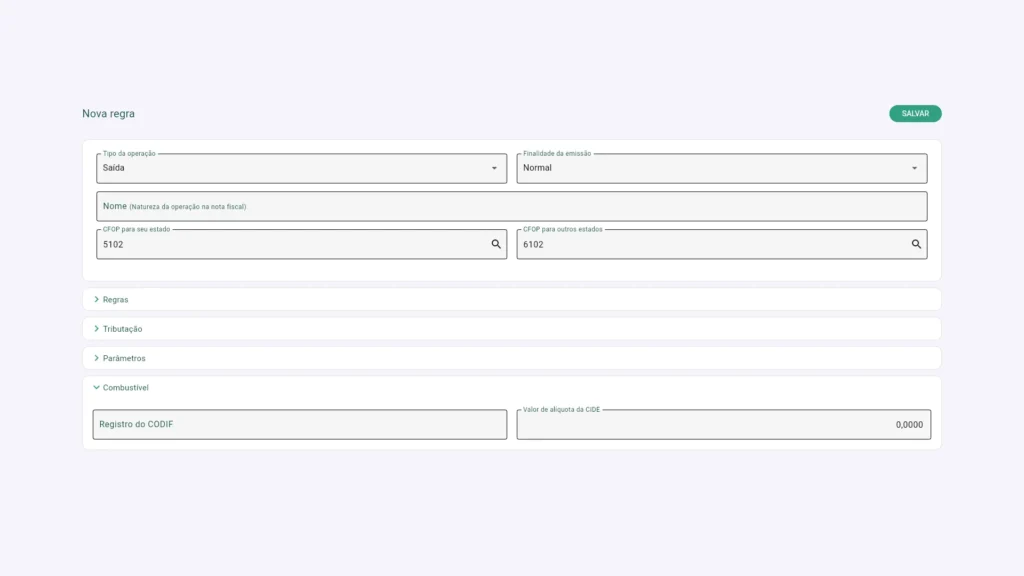

Em regras de emissão, o usuário também encontrará um campo expansivo de combustível no qual é possível o preenchimento dos campos de CODIF e CIDE, além de também conseguir cadastrar uma regra com o intuito da emissão monofásica ou até de combustível.

Caso o usuário opte por deixar as alíquotas automáticas dentro de regras de emissão, ao adicionar a alíquota na nota fiscal eletrônica ou até mesmo na regra, será calculado automaticamente de acordo com a alíquota preenchida.

O que é a tributação monofásica dos combustíveis?

A tributação monofásica dos combustíveis é um regime tributário aplicado a determinados produtos, como os combustíveis, no qual a cobrança de impostos ocorre apenas em uma fase da cadeia de comercialização, independentemente do número de etapas envolvidas na produção e distribuição. No Brasil, isso se aplica principalmente ao ICMS (Imposto sobre Circulação de Mercadorias e Serviços) e ao PIS/COFINS (Programas de Integração Social e Contribuição para o Financiamento da Seguridade Social).

Na tributação monofásica, o imposto é recolhido antecipadamente em um único ponto da cadeia produtiva ou de distribuição. Por exemplo, no caso dos combustíveis, o recolhimento pode ocorrer na refinaria ou na importação do produto. A principal vantagem desse regime é a simplificação da cobrança dos impostos, evitando-se a necessidade de recolher o tributo em cada uma das transações subsequentes até o consumidor final.

Isso não significa que o produto não será mais tributado nas fases subsequentes, mas o imposto já foi recolhido de forma antecipada na origem, e os demais participantes da cadeia (como distribuidores e revendedores) são responsáveis apenas por repassar o custo do imposto, sem a necessidade de novos recolhimentos.

Quem está obrigado a utilizar os novos campos da tributação monofásica do ICMS de combustíveis para emissão de NFe?

Todos os estabelecimentos envolvidos na comercialização de:

- Óleo Diesel, seja marítimo ou automotivo, seja para outros fins (termelétricas, fornos, indústria, etc);

- Biodiesel (B100);

- GLP/GLGN (Gás Liquefeito de Petróleo e/ou Gás Liquefeito de Gás Natural), envasado em botijão ou à granel;

- Gasolina, automotiva ou de aviação e etanol anidro combustível, incluindo: refinarias de petróleo ou suas bases, UPGNs, centrais petroquímicas, formuladores de combustíveis, importadores de combustíveis, distribuidores de combustíveis e de gás, atacadistas de GLP, revendedores varejistas de GLP, TRRs, postos revendedores de combustíveis e quaisquer outros estabelecimentos que comercializem os produtos citados acima.

Vale ressaltar que a tributação monofásica de ICMS recebeu novos CST’s, sendo:

ICMS02 (CST 02 – Tributação monofásica própria sobre combustíveis – somente quando houver transações entre contribuintes). Exemplo: produtores de combustível, importadores de combustíveis, distribuidores de combustíveis – venda para revenda;

ICMS15 (CST 15 – Tributação monofásica própria e com responsabilidade pela retenção sobre combustíveis – somente quando houver transações entre contribuintes). Exemplo: produtores de combustível, importadores de combustíveis, distribuidores de combustíveis – venda para revenda;

ICMS53 (CST 53 – Tributação monofásica sobre combustíveis com recolhimento diferido – somente quando houver transações entre contribuintes). Exemplo: produtores de combustível, importadores de combustíveis, distribuidores de combustíveis – Venda para revenda;

ICMS61 (CST 61 – Tributação monofásica sobre combustíveis cobrada anteriormente). Aqui afetará também quem for emitir NFe e NFCe para o consumidor final.

Gostaria de enviar sugestões de melhorias em nossos emissores? Sua opinião é muito importante para a Treeunfe. Envie um e-mail para suporte@treeunfe.com.br com o assunto “Sugestão”.